亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

行业的需求量次要为国内接收,出口管制对全体需求增加影响不大,价钱下降受行业周期性以及合作影响,但进行供给管控后,供需布局改善,价钱无望回暖。

中国对美国进口依赖度很低,数据显示,2024年来自美国机械电子类产物进口额占比23。17%,为第一大品类,农副产物进口额占比16。33%为第二大品类,这两大品类均具有很强的可替代性,特别是农副产物。而美国对中国部门产物依赖度却很是高,好比稀土,2020-2023年美国进口的稀土化合物和金属中,约70%来自中国。稀土是军工以及高科技行业的主要原材料,出口管制对美国影响较大。

该公司的稀土开采和冶炼分手目标分派占比稳中有升,近2年别离维持正在70%和67%,轻稀土年度增量目标向公司集中配给,持续不变的目标获得量不竭巩固公司资本劣势、焦点合作力及供应保障能力。2024该公司其磁性材料销量连结双位数增加,正在10月,其拟出资4000 万元成立合伙公司北方招宝,目前已取得停业执照,将扶植年产3000吨高机能钕铁硼磁性材料项目。

“对等关税”激发本钱市场发急。智通财经APP领会到,4月2日,美国总统特朗普正在白宫签订关于所谓“对等关税”的行政令,自4月10日起对原产于美国的所有进口商品,正在现行合用关税税率根本上加征34%关税,特别中国进口税率或高达54%;4月4日,中国进行了反制,将对原产于美国的所有进口商品,正在现行合用关税税率根本上加征34%关税。

此次对稀土资本的出口管制,一方面是对美国“对等关税”的主要反制政策,另一方面也是更好和洽处,凸显中国对稀土等计谋资本平安的高度注沉。

中国对美国的反制次要集中正在小麦、玉米、大豆及猪肉等进口农产物,但除了进口商品外,也正在资本禀赋方面临美国进行出口管制。就正在当日,海关总署发布对部门中沉稀土相关物项实施出口管制决定的通知布告,决定对钐、钆、铽、镝、镥、钪及钇等7类中沉稀土相关物项实施出口管制办法,并于发布之日起正式实施。

稀土行业业绩下滑无一破例为产物价钱下降所致,按照中国稀土行业协会数据,岁暮稀土价钱指数为163。8点,较岁首年月跌去17。27%。以金属镨钕为例,年均价49万元/吨,较2023年65万元/吨均价下降约25%,不外正在“量”上很是坚挺,全年高机能稀土永磁材料总销量2。09 万吨,较客岁增加37。88%。

不外正在需求端可能为参取者带来晦气的影响,按照各大稀土行业标的发布的2024年财报看,大部门呈现了业绩下滑,但持久看仍比力乐不雅。

总的来说,美国“对等关税”激发了全球商业和,而针对中国制定了更高的关税,无异于“挥刀自宫”,美国对中国稀土高度依赖,中国的敏捷反制表了然立场。虽然2024年稀土行业业绩表示欠安,但基于正在国度计谋性资本的地位,以及供需两头的优化,2025年无望实现业绩苏醒。

中国反制政策力度超预期,美国“对等关税”激发商业恶化,而稀土磁材做为国度计谋品种,板块无望获得情感、供需双沉催化,从而驱动板块行情。

从标的看,金力永磁是全球钕铁硼磁材的领先供应商,具备3。8 万吨/年的高机能钕铁硼永磁材料出产能力,打算正在2025岁尾正在建成4万吨/年产能的根本上,将新建2万吨磁材产能。别的,该公司正在新能源汽车范畴市场安定,2024年该范畴磁材发卖占比为56。1%,新能源汽车高速成长,渗入率仍有上升空间。

正在“对等关税”、中国反制政策以及供需端改善等多沉驱动下,稀土行业将进入投资周期,而相关范畴的优良龙头也将获得周期性投资者的青睐。

正在本钱市场,受“对等关税”影响,市场几乎所有板块都正在暴跌,然而因反制政策,稀土板块逆势大涨,A股金力永磁、北方稀土以及中国稀土都实现了分歧程度的上涨,此中金力永磁为AH股标的,波动较大。跟着关税商业愈演愈烈,稀土板块将是防御+业绩预期的投资焦点,而金力永磁也将送来沉估。

未经授权,不得复制、转载或以其他体例利用本网坐的内容。智通财经及授权的第三方消息供给者竭力确保数据精确靠得住,但不数据绝瞄准确。

政策端不竭发力,2024年6月,国务院发布《稀土办理条例》,自2024年10月1日起施行;2025年2月再度出台条例细则,发布《稀土开采和稀土冶炼分手总量调控办理法子(暂行)(公开收罗看法稿)》和《稀本地货品消息逃溯办理法子(暂行)(公开收罗看法稿)》。进口矿管控,叠加本次管制政策,稀土行业供给管控力度将持续加强。

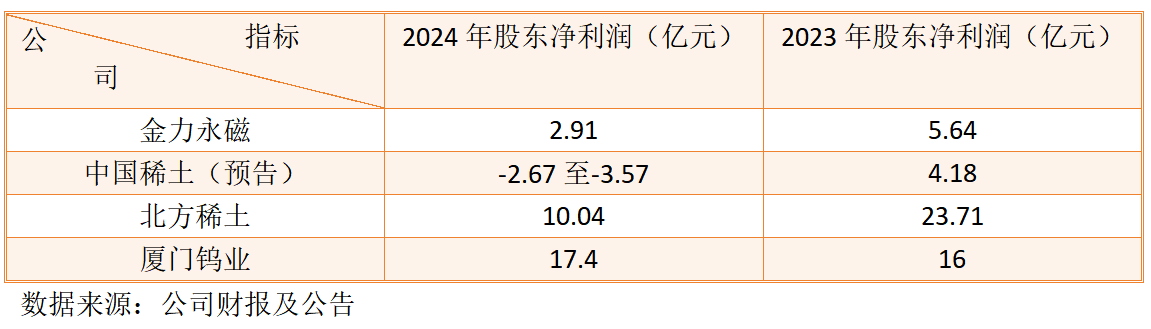

金力永磁(06680)财报显示,2024年收入微增,但股东净利润2。91亿元,同比下滑了48。4%;北方稀土收入利润双降,此中股东净利润10。04亿元,中国稀土尚未发布财报但预告显示股东净利润将吃亏2。67-3。57亿元;厦门钨业股东净利润17。4亿元,同比有所上升,次要是稀本地货品收入占比力低,仅为11%。

同时,该公司持续拓展多元化需求,人形机械人、低空飞翔器将来也将贡献增量,特别是人形机械人,2025年进入量产元年,以特斯拉为代表的产能规划看,市场需求空间复杂。而陪伴产能扩张及行业需求增加,金力永磁正在新能源汽车、空调、风电等下逛范畴将持续巩固市场地位。

2025年稀土行业将实现业绩苏醒,次要为:一是稀土新政策、出口管制和缅甸封关事务持续影响行业供给,无效降低行业产能;行业连结兴旺的需求,新能源汽车持续高增,渗入率仍有空间,2025年是人形机械人量产元年,多个焦点部件对高机能钕铁硼磁材需求量较大,别的工业电机的设备更新需求也无效抬升将来两年的需求曲线。正在“量价齐升”的预期下,行业或送来久违的春天。

先看美国实行“对等关税”的布景,商业是国平易近经济的主要构成部门,但中国和美国做为全球最大的经济体,正在商业表示上却有着天地之别。美国比年商业逆差,2024年逆差总额达到0。92万亿美元,同比扩大0。13万亿美元,2025年1月逆差继续扩大,而中国则恰好相反,比年商业顺差。

北方稀土为稀土原材料行业龙头,控股股东包钢所掌控的白云鄂博具备稀土资本劣势,白云鄂博矿床是世界最大的稀土、铁和铌等多金属共(伴)生矿床,累计查明的稀土资本总储量曾经达到了1。8 亿吨,保有资本总储量达到了1。59亿吨,稳居世界首位。包钢向该公司供应稀土精矿,为公司出产运营供给不变的原料保障。

13826188686徐先生

13826188686徐先生